Las opciones no sólo sirven para especular; también permiten proteger carteras y generar ingresos adicionales. Dos estrategias básicas de cobertura que todo inversor en acciones debería conocer son la call cubierta y la put protectora.

¿Qué es una Call cubierta?

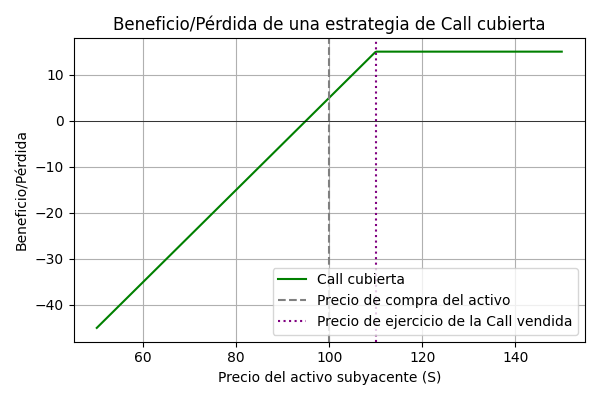

La call cubierta consiste en vender una opción call sobre un activo que ya tenemos en cartera. Al vender la call recibimos una prima que desplaza hacia arriba nuestro punto de equilibrio y genera un ingreso adicional.

- El objetivo es cobrar la prima cuando esperamos que el precio del activo se mantenga estable o suba moderadamente.

- Si el precio sube por encima del strike, estamos obligados a vender el activo a ese precio, por lo que nuestros beneficios se limitan.

- Esta estrategia funciona como una put vendida sintética y puede permitir que las primas cobradas actúen como un “dividendo”

- adicional.

¿Qué es una Put protectora?

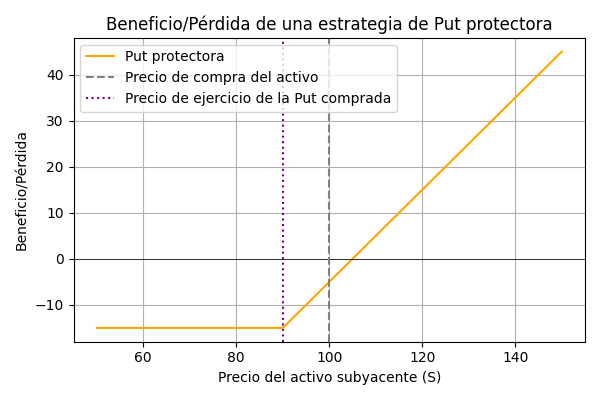

La put protectora consiste en comprar una opción put sobre un activo que ya tenemos en cartera. Al comprar la put pagamos una prima y obtenemos el derecho a vender el activo a un precio predeterminado.

- Actúa como un seguro: protege frente a caídas importantes del precio porque garantiza un precio mínimo de venta.

- A cambio, el coste de la prima reduce nuestra rentabilidad si el precio del activo no cae.

- Esta combinación equivale a una call comprada sintética, ya que combina una posición larga en el activo con una put larga.

Ejemplo práctico

Call cubierta

Supongamos que tienes 100 acciones de Empresa Z adquiridas a 50 €. Vendes una call con strike 55 € y cobras una prima de 1 € por acción.

- Si al vencimiento la acción cotiza a 53 €, la call expira sin valor. Te quedas con la prima de 1 € y tus acciones siguen en cartera.

- Si la acción sube a 60 €, tu call será ejercida y venderás las acciones a 55 €. Tu beneficio total será 6 € por acción (5 € de revalorización + 1 €

- de prima). Si no hubieras vendido la call, habrías ganado 10 € por acción, pero a cambio habrías asumido más riesgo.

Put protectora

Ahora imagina que tienes 100 acciones de Empresa Z compradas a 50 € y compras una put con strike 45 € pagando una prima de 1 € por acción.

- Si el precio cae a 40 €, ejercerás tu put y venderás las acciones a 45 €, limitando tu pérdida a 6 € por acción (50 − 45 + 1 de prima).

- Si el precio sube o se mantiene estable, la put expirará y perderás la prima, pero seguirás participando en las subidas del activo.

Los siguientes gráficos muestran las curvas de beneficio/pérdida de una call cubierta y de una put protectora. En ambos casos, las primas recibidas o pagadas desplazan el punto de equilibrio y modifican la pendiente de los beneficios.

Ventajas y riesgos

Call cubierta:

- Genera ingresos adicionales por la prima y retrasa el punto de equilibrio de la posición.

- Limita las ganancias si el precio sube con fuerza; se requiere estar dispuesto a vender el activo en el nivel del strike.

Put protectora:

- Proporciona un suelo a las pérdidas y actúa como seguro.

- El coste de la prima reduce la rentabilidad; si el precio no cae se pierde la prima.

Conclusión

Las estrategias de call cubierta y put protectora demuestran cómo las opciones pueden utilizarse para gestionar el riesgo y generar ingresos. La call cubierta convierte una posición larga en acciones en una fuente de ingresos recurrente, mientras que la put protectora funciona como un seguro que limita las pérdidas. Su elección dependerá de tus expectativas sobre el mercado y de tu tolerancia al riesgo.