Si ya has operado los Credit Spreads, te gustará saber que existe una variante avanzada que combina dos credit spreads muy lejos del dinero para financiar un debit spread cercano. La llaman 1-1-2-2 porque, en su versión más utilizada, compramos 1 Put debit spread (1-1) y, para pagar esa operación, vendemos 2 Put Credit Spreads (2-2).

El resultado es un ingreso si el mercado se mueve hacia arriba o se queda quieto y además generamos más ingresos si el subyacente cae un poco. Es una estrategia pensada para traders con experiencia y margen suficiente, ya que ofrece buenos ingresos pero también tiene riesgo de cola.

¿En qué consiste el 1-1-2-2?

- 1-1 (debit spread): se compra una put con delta cercana a 25 y se vende una put alrededor de 20 deltas. Este diferencial suele estar entre 60-90 DTE (días de vencimiento).

- 2-2 ( 2 credit spreads ): se venden dos puts con delta alrededor de 5 y se compran dos puts con delta alrededor de 1. La idea es que el importe recibido por estos dos spreads de crédito sea aproximadamente el doble de lo que cuesta el spread de débito, de manera que entremos en la operación con un crédito neto.

- Horizonte temporal: estos ratio spreads se suelen abrir entre 60-90 días a vencimiento.

Ventajas y desventajas

Ventajas

- Alta probabilidad de éxito. Al vender las puts muy lejos del dinero, la probabilidad de que se ejecuten es baja.

- Ganas si el mercado sube o se mantiene. Y gana aún más si el mercado baja un poco (hasta por debajo del spread comprado)

- Mayor tasa de decaimiento (Theta): las opciones vendidas se deprecian más rápido que las compradas, por lo que el crédito se mantiene.

- Sin riesgo al alza: si el mercado sube, el spread de débito vale menos y conservamos la prima.

- Gran distancia entre spreads: existe un amplio margen entre el spread comprador y los spreads vendedores, lo que permite amortiguar movimientos moderados.

- Es una estrategia de riesgo definido: sabes perfectamente cual es tu perdida máxima en todo momento, haciendo más eficiente el posicionamiento.

Desventajas

- Riesgo de cola: si el mercado se desploma más allá de los strikes vendidos, la pérdida puede ser significativa. Aunque los dos puts comprados limitan el riesgo, la caída extrema sigue siendo posible. Se deben tener reglas claras de Stop Loss

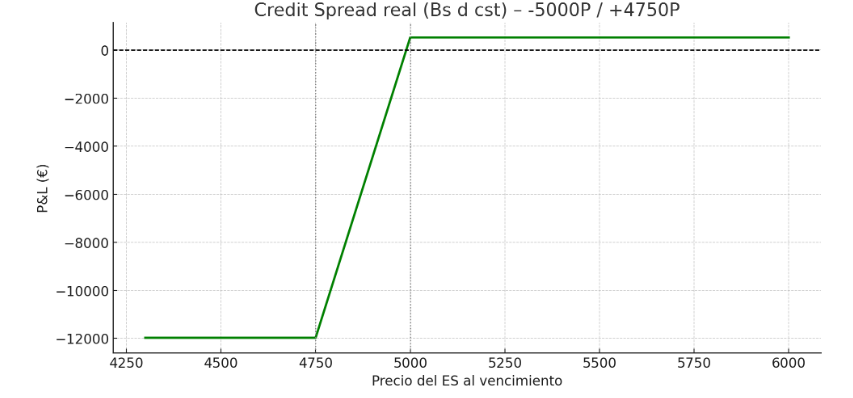

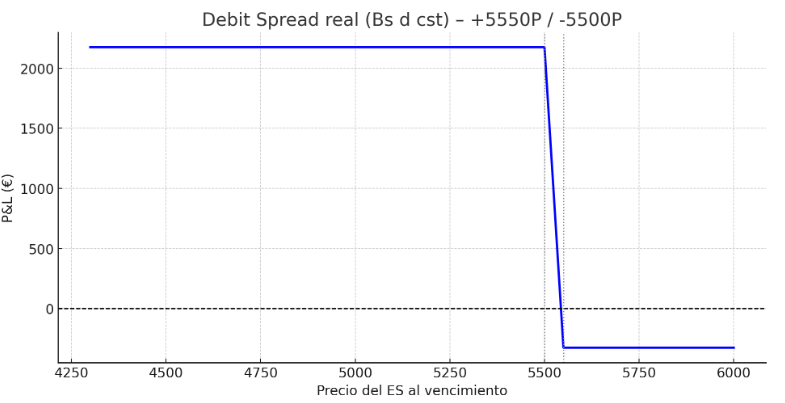

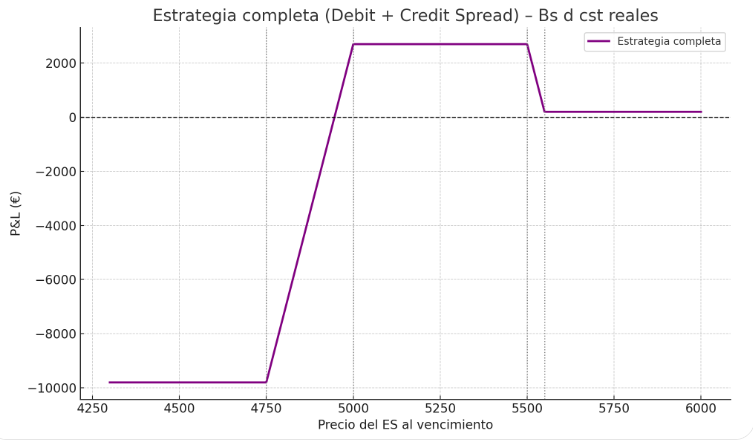

Ejemplo real de la variante 1-1-1-1

El futuro del SP500 cotiza a 6000 puntos.

Compré una put 5550 (≈25 delta) y vendí una put 5500 (≈23 delta).

Luego vendí una put 5000 y compré otra más barata 4750 dejandome un ingreso de 524$. La put más cercana vendida está 450 puntos por debajo del precio del índice; haría falta una caída del 22,5 % para que entrase en el dinero.

Se cobra un crédito inicial de unos 200 dólares (+524$ del credit spread – 324$ del debit spread).

Posibles resultados a vencimiento:

- El futuro queda por encima de de 5550: Nos llevamos el crédito inicial, 200$

- El futuro queda entre 5000 y 5500: Además de los 200$, nuestro debit spread sería máximo y generaríamos 2500$ adicionales

- El futuro empieza a bajar de 5000: Comenzaríamos a perder dinero.

Tenemos que tener unas reglas fijas para salirnos de la operación si el precio va en nuestra contra, por ejemplo de 3X veces el crédito recibido. (3*200$)

Perfil de beneficios

La estrategia es rentable si el mercado no cae más de dos movimientos esperados. Obtiene su máximo rendimiento si el subyacente baja entre un 6 % y un 22 %; en ese rango puede generar hasta 5 000 dólares adicionales. Si el precio sube o se mantiene estable, se conserva el crédito inicial porque el spread de débito se deprecia más lentamente que los spreads de crédito.

Gestión del riesgo

- Fijar un stop basado en la prima: por ejemplo, cerrar si la prima alcanza dos o tres veces el crédito inicial.

- Definir un nivel de activación: cerrar la posición si el precio baja hasta un punto intermedio entre el spread de débito y el de crédito, o si se toca el strike vendido.

- Roll en el tiempo: si se llega al límite de pérdida, se puede extender la operación a un vencimiento posterior y, si es posible, cobrar una prima adicional.

- Mantener la posición: si se cuenta con suficiente margen y se confía en las probabilidades, se puede dejar que el tiempo actúe, siempre vigilando movimientos excesivos.

1-1-2 vs 1-1-2-2

La versión 1-1-2 elimina las dos puts compradas, dejando el riesgo indefinido. Aunque la probabilidad de éxito es similar, el riesgo máximo crece de forma drástica, sobre todo en cuentas que no permiten margen indefinido. Incluir las dos puts de protección reduce el capital requerido y protege frente a un desplome extremo (más del 37,5 %). A cambio, se sacrifica parte de la prima inicial (aprox. 20 %) para comprar esas protecciones.

Conclusión

La estrategia 1-1-2-2 es una opción atractiva para vendedores de puts con experiencia y margen disponible. Combina alta probabilidad de acierto y decaimiento acelerado con un riesgo máximo definido por las puts compradas.

Es fundamental, no obstante, tener un plan de gestión del riesgo: definir stops, ajustar o rolar posiciones y diversificar entre distintos vencimientos y subyacentes. Bien ejecutada, esta estrategia puede aportar ingresos estables y mejorar la eficiencia del capital en tu cartera.

Pingback: Problemas en el oro: ajustando mis posiciones. - Ingresos con Opciones Financieras