Muy buenas a todos:

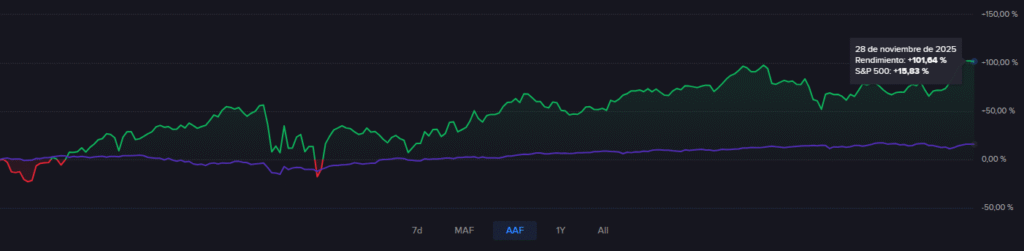

Semanas extraordinarias en la cartera de opciones. Rentabilidad acumulada del 101.64% en lo que llevamos de año. El SP500, ha subido un 15.83% en el mismo periodo.

Las principales palancas que han provocado este monstruoso crecimiento han sido las siguientes: la estabilización del oro (lo que ha permitido obtener todo el crédito que recibimos en el Iron Condor vendido, en torno a 3200$), el aumento importante en Phillip Morris (recordemos que tengo 100 acciones de las cuales me quiero desprender si llega a 170$) y finalmente la ligera subida en los Bonos del Estado de USA (Tengo un futuro largo /ZB y 200 participaciones TLT). Los 3 factores anteriores sumados a ciertos momentos de aumento de volatilidad y su posterior bajada ha permitido pisar el acelerador para final de año.

Algunas de las operaciones que he introducido en los ultimos días aprovechando el repunte de volatilidad han sido las siguientes:

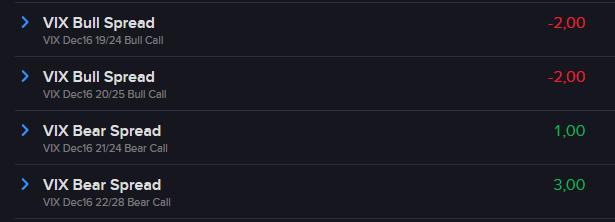

callspreads bajistas en VIX: Dados los picos de VIX que vimos hace unos días, he introducido estrategias orientandome a la estabilización de la volatilidad antes del 16 de diciembre. (No sé porqué algunos «volumenes» están en rojo y otras en verde)

La idea es que el VIX esté por debajo de 19,20,21 y 22 respectivamente a fecha 16/12/2025.

También he metido putspreads vendidos en los siguientes subyacentes de los mag7:

Si NVDA se encuentra por encima de 145 el 26/1/2025 recaudaré 123.61 dolares

Si AMZN se enuentra por encima de 185 el 26/1/2025 recaudaré 70.61 dolares

y si TSLA se encuentra por encima de 300 el 26/1/2025 recaudaré 130.90 dolares

Si el precio empieza a ir en mi contra, tendremos que defender la posición o cerrarla.

Además de lo anterior hemos seguido con los habituales rolos de las calls vendidas de las estrategias Covered call en /ZB, TLT, PM e IBIT.

Muchas gracias por estar al otro lado 🙂

Déjame tus dudas en los comentarios

Nos vemos en la próxima